前言

随着经济发展,我国参与健身的人口越来越多。“健身”从最初的小资形象,逐渐走向大众,本期析道想和大家聊一聊,中国和日本的健身房行业。

1.中日健身房市场的概要:相似的发展轨迹

中国的健身房产业始于21世纪之初。日本作为发达国家,健身房产业的起步则更早一些。尽管两国健身房市场起步时间并不相同,但是市场的发展轨迹却很相似,经历了萌芽-爆发-洗牌-细分化的过程。

起点:奥运带来的运动热潮

中日两国健身市场的成长契机都是奥运会的举办。日本健身房市场的第一次成长期,可追溯到1964年,由于东京奥运会的举办,民众对运动、健身热情高涨。当时为了给专业运动员开设场地,日本的Central Sports首次建造了带泳池的健身房。一时间不少泳池场地纷纷向健身房转型,揭开了综合型健身房发展的帷幕。

中国健身房市场的起步比日本晚了近40年。在 21世纪伊始,北京申奥成功激起了人们的运动热情,给中国的健身房产业带来了腾飞。中国早期的健身房还以小规模、低投资为主,随着经济实力的提高,中国的健身房也向着大规模、多设备的综合类健身房发展,此时也出现了许多延续至今的本土品牌:威尔士、一兆韦德等企业也逐渐发展起来。

洗牌:经济危机导致行业重创

在尝到初期的红利之后,两国的健身房市场都吸引了更多玩家入场。1980年代日本的健身房市场进入发展时期,“健身、游泳、团操”的形式成为市场主流,也有了“入会费1万日元,月费1万日元”的会员模式雏形。正值泡沫经济时期的日本,在80年代的最后3年里开出200多家大型健身房,甚至在郊区也能随处可见。当时由于“健康”带来的正面形象,不少大企业跨界进入健身房市场。其中包括饮料巨头三得利,1986年10月创立了子公司TIPNESS Limited.,仅在1988年1年的时间内就开设了224家健身房。

(TIPNESS广告 图源:bizly.jp)

然而好景不长,1990年日本泡沫经济破裂,整个日本社会陷入低增长、低消费时期。民众在健身上的开支大幅缩水,日本健身房行业受到打击,不少小型健身房倒闭,一些大规模的健身房通过录用临时工、改变雇佣形式、减少水电煤费用尽可能地削减成本。

中国尽管没有经历泡沫经济时期,但因众多商家的跟风加入,2000~2008年之间的中国健身市场同质化严重,加上竞争加剧,逐渐出现了“打价格战”的恶性趋势,甚至出现收取会员费后人去楼空的投机行为。2008年金融危机的袭来,经济不景气导致民众在健身运动上的投入预算削减,中国健身房产业也到了低迷期。不少打价格战、经营不善的门店关闭,中国的健身房产业开始了一次大洗牌。

细分化:新的参入者开始二次增长

在传统健身房的遭受洗牌后,一些新兴的模式开始涌入市场,健身房的模式也变得多样化。

由于传统的综合型健身房赛道已有众多企业,新的玩家多以细分小众为切入点进入市场。由此,中日两国的健身房市场在分别经历了低迷期后,由传统大型综合类健身房逐步向着细分领域转变。

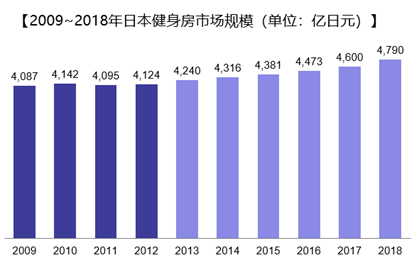

日本社会和教育对体育运动的重视,使得不少专项类的健身房有了市场。另一方面,除了健身爱好者以外,为了满足市场上更多人群的“轻运动”需求,也催生出了以瘦身、美体、轻运动为主体健身房。根据Fitness Business发布的数据,2013年前日本健身房行业陷入瓶颈期,但细分市场的出现,自2014年开始,日本健身房市场出现了新的增长。

中国的健身房产业目前已经进入了相对平稳的发展时期。除了传统预付费形式的综合性健身房以外,新的模式也在崛起。传统健身房预付费的形式引起市场上较多诟病,这给超级猩猩、乐刻这样新型健身房提供了市场。打破“健身昂贵”的24小时健身——乐刻,通过低廉的价格、月付费制降低了健身的门槛,将目标从“精英群体”转向“大众”。2015年从健身舱起步的超级猩猩,以按次付费的团操课形式收到白领女性的追捧。根据艾媒咨询发布的数据显示,2020年中国健身房市场规模达到3362亿元。

2. 不同的消费群体:年轻人的市场VS老年化的市场

尽管中日两国市场发展轨迹相似,但目前健身房的主流消费者却不一样。根据艾媒咨询发布的中国健身房消费者画像分析,中国健身房市场中女性消费者占总体消费者的62%。中高学历、80~90后、白领人群是健身房市场主要消费群体的标签。这些人不仅包含一部分热爱健身的人群,也存在大量对健康生活有追求,刚刚接触健身的“健身小白”。除了前文介绍的超级猩猩和乐刻,线上起家的Keep、以及近期出现的以物联网+互联网的无人健身房为卖点的“发条鸭”也在将目标瞄准了这部分人群。

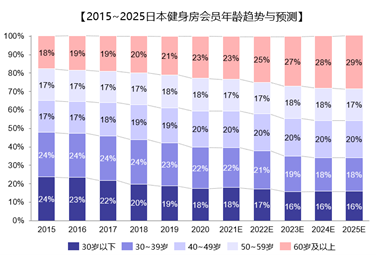

不同于中国市场,根据日本官方的产业活动分析报告的统计,日本60岁以上的健身房会员的占比逐年增加。预计到2025年60岁以上的消费者将占到近30%。而相对地,30岁以下的会员比重在不断下降,夕阳人群成为了日本的健身房的主力军。这不仅源于日本社会老龄化的加深;另一方面,受到网络、媒体的影响,重视健康、运动健身的想法在日本中老年人群中扩散,他们相对年轻人也有更多空闲时间和金钱可以用于健身之中。

(日本健身房会员年龄趋势与预测 数据来源:経済産業省)

在会员老龄化的情况下,来自美国的健身品牌Curves以中老年女性为目标客户,在日本开设了“女性健身房”后大获成功。Curves号称在健身房执行“3M策略”:No Men, No Make-up, No Mirror,以“30分钟有氧运动”这样相对轻松的减脂方案,成功吸引到平时没有运动习惯的日本中老年女性。又凭借消费者的口口相传,Curves在日本急速扩张。根据2018年日本产业动向调研发布的数据,Cures在日本健身房市场占有率已经达到6.6%。

(日本Curves官方图)

3.日系健身房在中国市场的发展

日本健身房市场由于年轻群体的流失,也有一些健身品牌开始考虑向海外扩展。以黑暗拳击著称的B-monster 2019年在上海开了拳击馆;以瘦身成果为卖点的Rizap也入驻了中国市场。但目前尚未出现进入中国市场后发展优秀的案例,日系健身房品牌在中国市场仍然有些“水土不服”。

究其原因,首先是要想维护“日系”的招牌,日系健身房在中国发展势需要更多投入。要确保海外品牌的高质量服务,与日本市场保持一样的标准化,人员培训、场地管理就需要日方的提供很多支持。如B-monster的负责人曾在接受采访时表示,尽管中国有优秀的拳击教练,但是以“音乐+拳击”作为卖点时,专业的拳击教练存在节奏感不过关的问题。安排来自日方的教练来华执教,就要承担高昂的成本。

除了本身经营成本以外,两国人民健康与审美的理解不同,健身理念不同,在日本市场成功的模式无法保证能在中国市场成功复制。Curves获得日本市场的成功后,也曾在上海开设过针对女性的健身房。保留了3M政策、30分钟循环有氧等方案,对运营内容也做了调整。但由于受众过面窄、服务质量不高等问题,于2019年退出中国。

尽管目前海外品牌的本土化还需加强改善,随着生活水平的提高,近期冬奥会的举办,中国民众对运动的热情并未消退,健身房市场还有很大的开发空间。2020年后由于疫情的影响,中日两国的健身市场还处于低迷期,笔者相信在疫情有所缓和后,健身房产业会迎来新的成长期。

参考资料:

国内健身房近二十年浮沉史

https://www.sohu.com/a/435181159_698994?sec=wd

まずはここから!フィットネス業界の歴史

https://www.fitnessjob.jp/index.php?app_controller=Info&type=article&id=0000000284

フィットネスクラブ市場規模推移動向

https://marketing.idegene.com/フィットネスクラブ市場規模推移動向

那些进中国的外国健身房,现在都怎么样了

https://36kr.com/p/1189588363331841

想获得更多详情、请点击

联系我们 返回

返回

沪公网安备 31010502004914号

沪公网安备 31010502004914号