近两年中国餐饮连锁门店的主战场正在向二三线城市下沉,根据CCFA&美团发布的2022年餐饮行业数据表明,2021年连锁门店数同比增速最快的是三线城市,增长率达17.5%。近几年县级城市中也能看到不少新消费品牌,如瑞幸、迪库都在抢占乡镇市场,下沉市场中正在诞生“隐形巨头”。

本次专栏将介绍一家从下沉市场跑出的快餐连锁黑马——福州塔斯汀餐饮管理有限公司。

塔斯汀是由3名80后在2012年创立。最初塔斯汀是一家开在江西上饶的中式披萨店,菜品以融合了中式菜肴的披萨为主,虽然想法新奇,但当时反响平平。为了改善经营,主创团队不断研制新品,在研制过程中开发了“中式汉堡”。

当时,塔斯汀是第一提出“中式汉堡”概念的品牌,也正好踩准了正值热度的“国潮”。产品上将原本的汉堡的堡胚改为现烤面包胚,加入了现擀、烘烤两道工艺,让口感类似于中国烧饼。这种“中式堡胚”相较于普通的堡胚,既有麦香味,又有嚼劲,成为了塔斯汀的特色。汉堡口味上选取了北京烤鸭、鱼香肉丝、梅菜扣肉等经典中式菜肴,做到中西结合。门店形象和包装上选取了中国的醒狮形象,突出了中国风的特色(参考图1)。

在2020年,塔斯汀正式向中式汉堡店转型。也就是在这一年,塔斯汀开启了在下沉市场中疯狂扩张之路。从2020年的500家店到2023年的6000家店,塔斯汀仅仅用了4年。目前在汉堡品类下全国门店数量仅次于麦当劳、肯德基、华莱士,位居第四。

塔斯汀的火爆,一方面是中式汉堡独特的汉堡胚、新奇的中式口味以及社交平台上的营销受到了消费者的青睐,但除此以外,塔斯汀戳中消费者内心还有极致的性价比。在小红书、抖音等平台上搜索关于塔斯汀的内容,常常能看到消费者这样与其他汉堡品牌对比:“比华莱士好吃,比麦当劳/肯德基便宜”。

塔斯汀到底有多便宜?根据窄门餐眼的统计,塔斯汀目前的人均客单价为19.47元,而肯德基、麦当劳的人均则为28~35元。塔斯汀还经常在抖音、美团等平台销售折扣套餐,比如在抖音直播间,2个塔斯汀香辣鸡腿堡售价仅为14.9元,薯条、可乐、辣翅、汉堡的四件套也只要21.9元(参考图2)。

便宜好吃,让塔斯汀圈到了不少粉丝,打工人、学生党成了塔斯汀的主力人群。在网上,麦当劳粉丝自称为“麦门信徒”,而如今也能看到不少人宣告自己加入“塔门”。“塔斯汀量大!手擀面饼比面包更有嚼劲,鸡肉也很大块,可乐老大一杯,薯条也是粗条盒装。”有网友如此评价。

随着塔斯汀的爆火,资本也看中了其巨大的潜力。据悉,包括红杉中国等知名投资机构近期对塔斯汀进行了一轮投资,投后估值约70亿元人民币。

在西式快餐市场中,已有肯德基、麦当劳、汉堡王等大品牌,也有以平价为主的华莱士,塔斯汀是如何用“低价好吃”瓜分到蛋糕的?塔斯汀一方面在供应链上套用了肯德基、麦当劳等成熟的供应商,保证食品的口味和质量;同时通过加盟的形式攻略下沉市场,压缩了租金及人力成本,以达到极致的性价比。

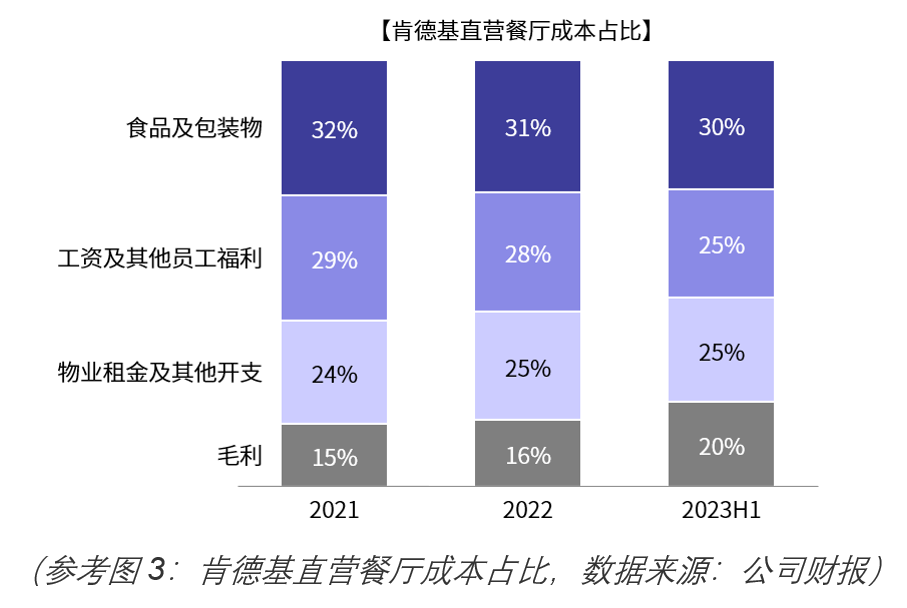

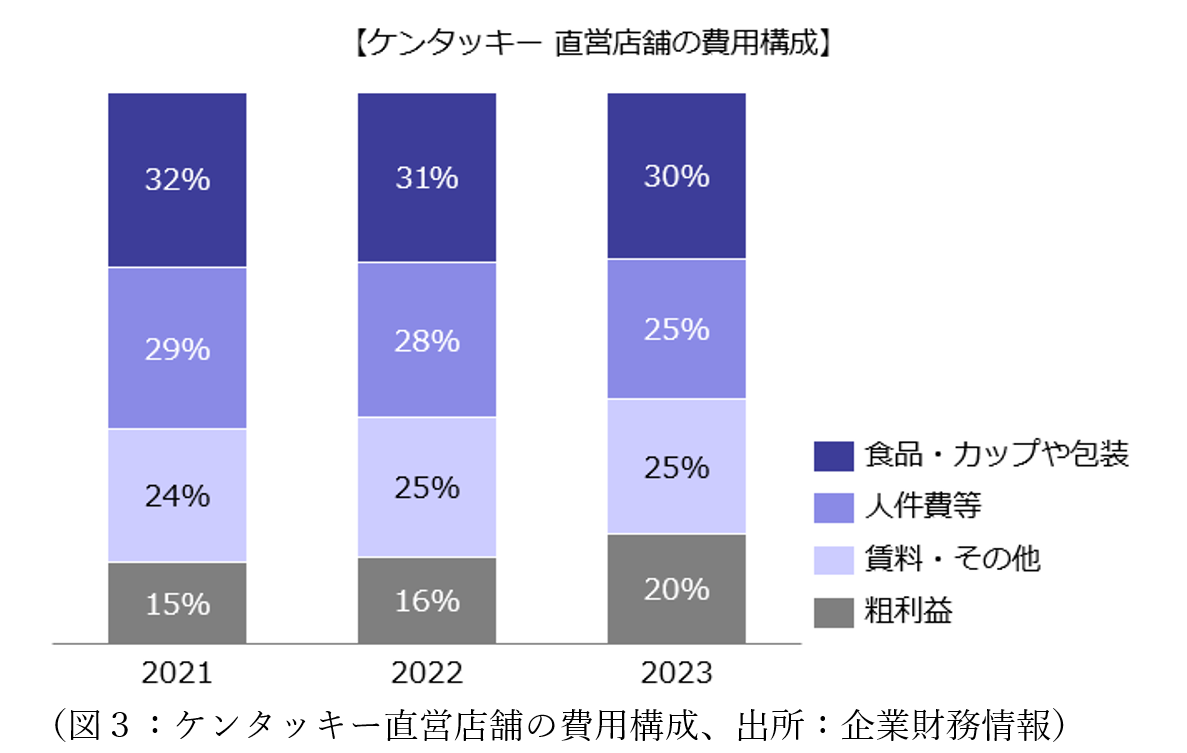

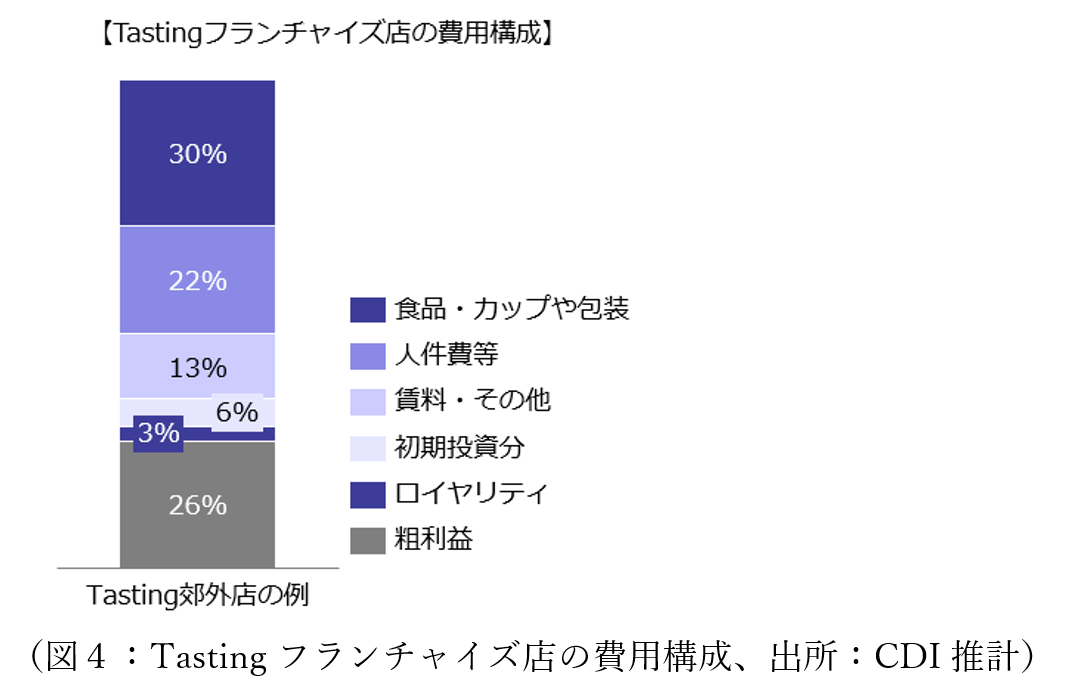

西式快餐连锁的门店成本主要有3大部分:食材物料、人员薪酬、租金水电。以肯德基为例,一家直营餐厅的成本中食材物料、人员薪酬、租金水电分别占收入的30%、25%、25%(参考图3)。而肯德基的选址通常在一二线城市中选择商圈附近较为繁华的地段,因此塔斯汀团队认为,将门店开在低线城市,可以大大削减租金和人力成本,可以以同样的品质提供更低价的产品。

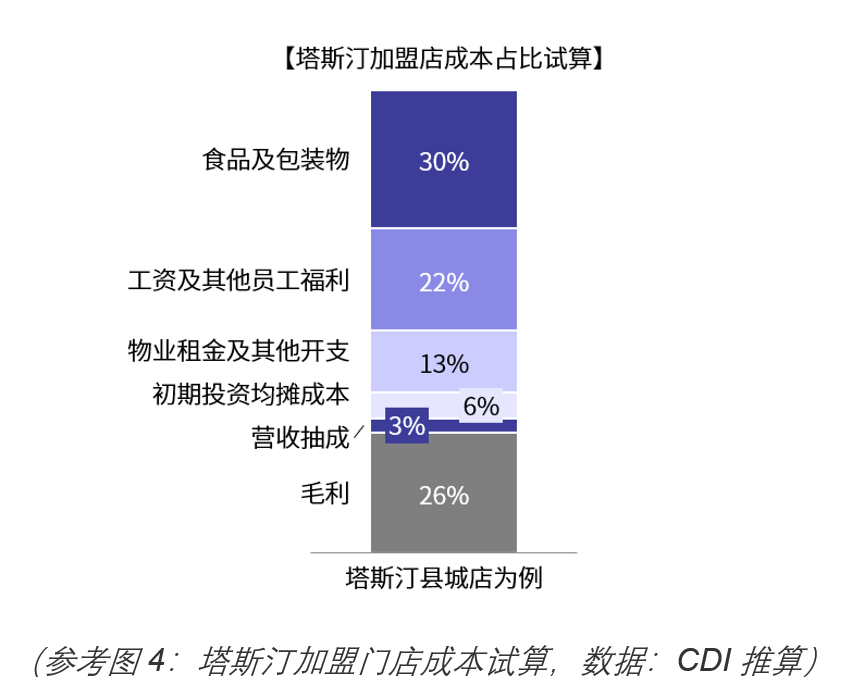

根据媒体对塔斯汀山东某县城店的采访推算,塔斯汀加盟的店面租金和水电费用每月约为2万元左右,员工7~8名的薪酬约为3.3万元左右,物料每月进货成本约为4.5万元,将启动费用启动费用在60万元均摊到3年份,每个月均摊成本约为1.6万元,除去营业抽成,最终加盟商的利润率能达到20%左右。

根据盐财经对广州某加盟门店的采访,店长称新开3个月的营收不错,饭点时入店人员和外卖人员均不少,且每个月的利润都比之前要高。“上个月粗算了一下,去掉房租、水电和人力,大约赚了4万元。”

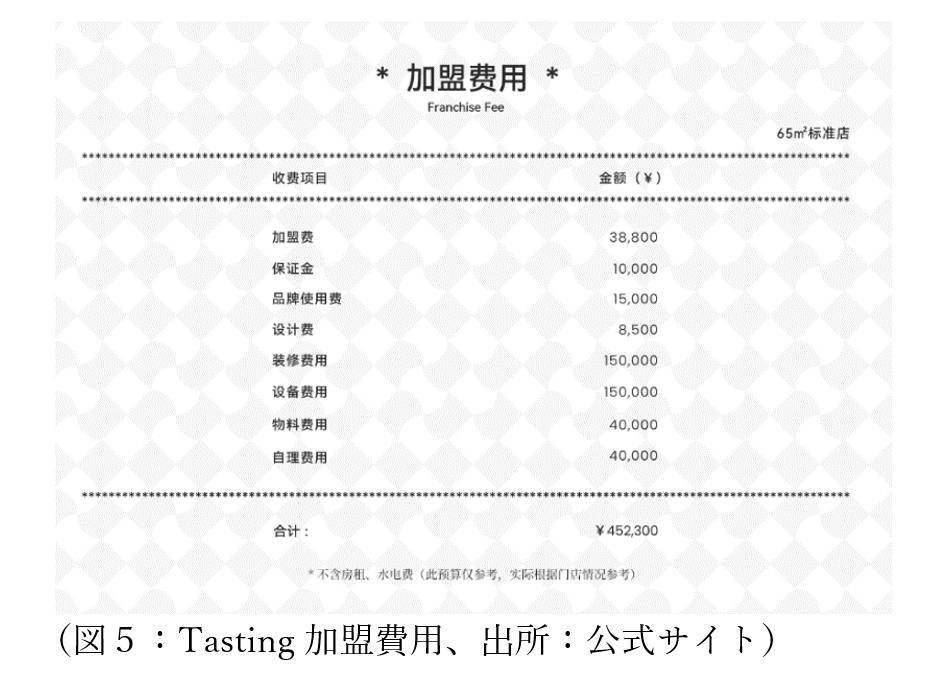

另外,塔斯汀的加盟门槛相对不高。根据官网的要求,塔斯汀的加盟初期投资约为45万元,门店面积要求大于65平(参考图5)。如果跟肯德基对比,肯德基初期加上经营许可费及加盟费总计投入在300~500万左右,对加盟门店面积通常要求大于100平。较低的加盟费用,以及品牌营销带来的流量,塔斯汀吸引了一大批加盟商去加盟开店。加盟门店的增多也正在形成规模效应,增加了品牌露出与影响力。在2022年塔斯汀总部通过加盟费和营业抽成的利润达已达2亿元左右。

在加盟模式中,塔斯汀要求开店期间除新鲜蔬菜、鸡蛋之外的物料,都需要统一从公司采购。尽管如此,塔斯汀并非像蜜雪冰城等老前辈那样,通过自建工厂赚取加盟商的进货利润。

塔斯汀则是直接启用了西式汉堡成熟供应链,除了汉堡胚自有生产,鸡肉采用圣农、中慧;可乐采用百事集团;酱料采用宝立食品等,这些供应商同时也是肯德基、麦当劳的供应商。这样既保证了食品的质量,同时也免去了自建工厂的负担。

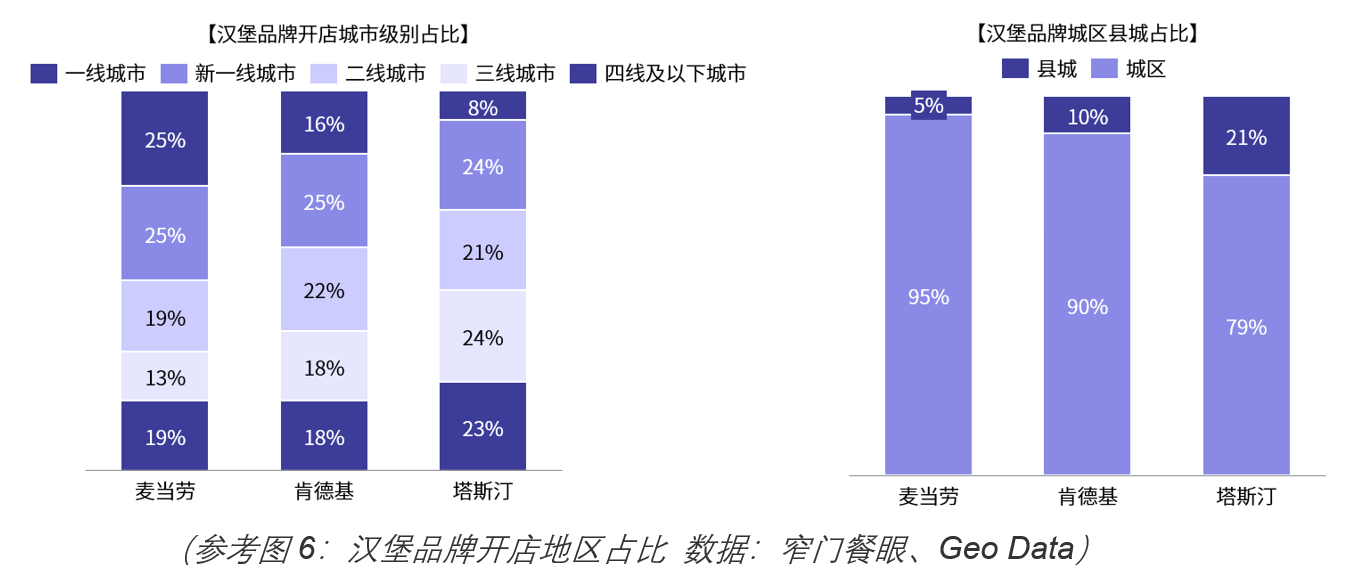

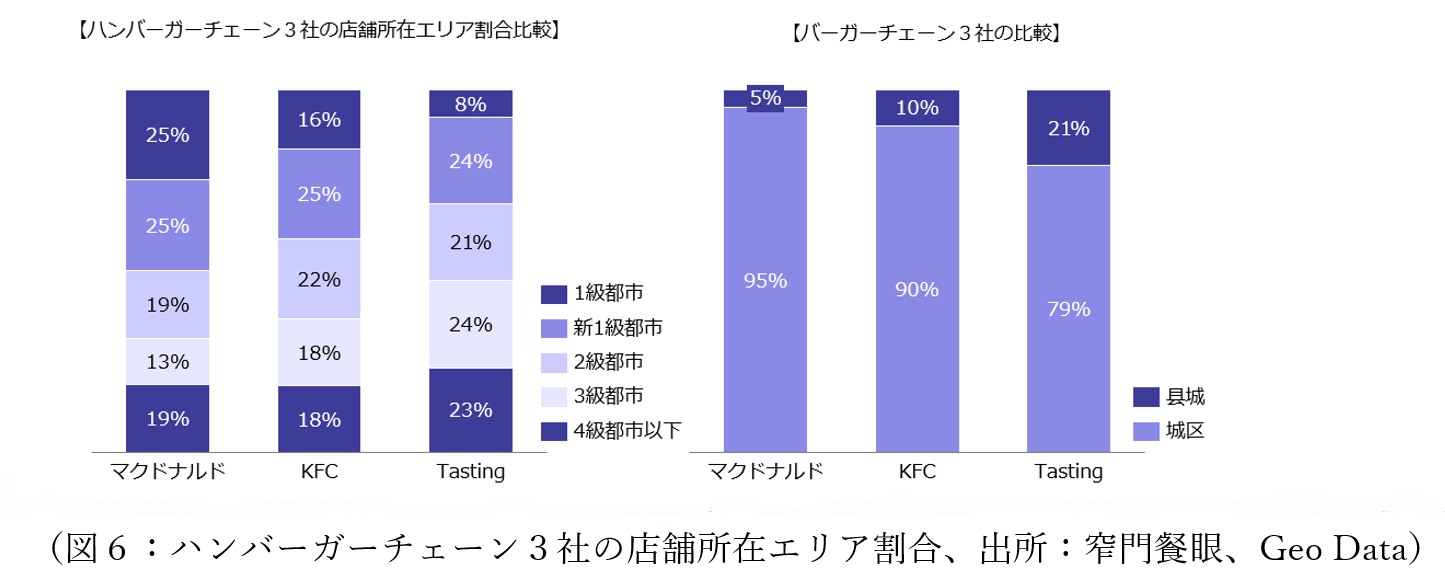

塔斯汀通过上述加盟模式和供应链正在实现对低线城市的占领,形成了与麦当劳、肯德基的差异化。根据GeoQ Data的数据,在目前门店中,有近七成的门店设在二线及以下城市,其中主要集中在中部~西南区域的二线以下城市。从城市行政划分来看,麦当劳、肯德基在县级城市的占比为5%和10%,而塔斯汀的县城门店数占比为22%(参考图6)。塔斯汀提供的可加盟区域名单中,地区单位划分到县,部分地区甚至细化到镇。以江苏省南通市为例,涉及开放加盟的62个镇级区域中,仅有7个镇有肯德基或麦当劳门。

但塔斯汀的疯狂扩张,并非一帆风顺。加盟模式下如何对每家门店进行标准化管理,始终是一个绕不过去的难题。同样是平价汉堡,塔斯汀的大前辈华莱士就由于频繁出现的食品安全问题,被网友调侃为“喷射战士”,至今品牌口碑欠佳。而塔斯汀目前似乎也正在面临这个问题。

自2023年9月,塔斯汀被爆出多起“客户吃出生肉”的新闻,尽管塔斯汀要求加盟商开店前对店员开展为期1~2个月的培训,且有门店巡逻机制,但很显然员工的素质、能力无法得到很好的保障。

目前塔斯汀借鉴了瑞幸的做法,尝试通过推进数字化实现高效的管理。根据对塔斯汀投资方合伙人的采访,目前6000多家门店中,每家门店安装20个以上摄像头,分别覆盖仓库、操作间、前台以及门店卡座,以全场景监控来控制标准化质量。例如通过监控查看炸鸡换油的次数、门店卫生状况等,这些监控数据将传回塔斯汀总部的一个200多人的在线团队进行分析,通过分析对门店提出相应的调整。

塔斯汀在整体定位上,用中国风和高性价比抓住了年轻群体,经营模式上通过加盟模式+套用成熟供应链的形式完成在下沉市场的扩张。但增长背后也存在管理风险,中国市场近几年市场中出现了很多新消费品牌,但其中有些品牌红极一时又昙花一现,最终逃不过关店、撤退的局面。对于餐饮来说,营销策略和渠道策略或许是迅速扩展的手段,但对门店的管理、食品安全的保障、稳定的口味才是在形成品牌护城河的主要因素。近期,由于塔斯汀的爆火,模仿塔斯汀模式中式汉堡店越来越多,塔斯汀能否在日益加剧的竞争中走出一条新路线,我们拭目以待。

参考资料:

●塔斯汀官网、抖音直播间 ●硬氪:5年开店5000家!“中国汉堡”塔斯汀是怎么崛起的? ●弯弓研究所:6000家门店、估值70亿元,塔斯汀会不会成为汉堡界蜜雪冰城? ●盐财经:三个福建人,痛揍肯德基

【日本語】

近年の中国では、経済発展が最も進んでいる1級都市や新1級都市と比較すると発展の遅れをとっていた「下沈市場」が注目を集めている。下沈市場は、3級都市以下の地方都市や農村地域を指すが、実は巨大な人口を抱えており高い潜在成長力を秘めている。

そのような背景があり、中国の外食チェーンも主戦場が下沈市場に移っている。CCFAと美団が発表した2022年の飲食業界データによると、2021年のチェーン店数の前年比成長率が最も大きいのは3級都市で、成長率は17.5%に上った。ここ数年では、ラッキンコーヒーやCOTTICOFFEEなどの新興ブランドが都市中心部ではなく郊外に進出することも増えている。下沈市場で「隠れた巨人」が出現しているのだ。

本コラムでは、下沈市場から生まれたファストフードチェーンのダークホース、福州塔斯汀餐飲管理有限公司(以下、「Tasting」)を紹介する。

Tastingは2012年に1980年代生まれの3名によって設立された。当初、Tastingは江西省上饒市にオープンした中華風ピザレストランで、斬新なアイデアではあったものの、鳴かず飛ばずの状況だった。経営の改善を図るため、彼らは新メニューの開発に注力し、その結果「中華風バーガー」にたどり着いた。

Tastingは中国で初めて「中華風バーガー」を売り出したと言えるだろう。「国潮(中国風トレンド)」が国民の間でブームになっていたタイミングでもあった。彼らの中華風バーガーの特徴は、バンズと中に挟む具材にある。バンズは、店内で捏ねられ、少し焦げ目がつくくらいに焼かれる。一般的なバンズに比べて小麦の風味が強く、もちもちとしていて、中国の「焼餅(小麦粉を練って丸型にして焼いた国民食)」のような食感だ。具材としては、北京ダック、魚香肉絲、梅菜扣肉といった定番の中華料理をイメージしている。店内装飾とカップや包装なども中華風デザインで、獅子が描かれている(図1参照)。

2020年、Tastingは本格的に中華風バーガーチェーンに生まれ変わった。それと同時に彼らは、下沈市場において強力な推進力を持って店舗拡大を進めた。2020年の500店舗から、わずか4年後の2023年には6000店舗まで店舗数を増やした。現在、中国国内のハンバーガー店舗数ランキングにおいて、マクドナルド、KFC、華萊士(中国現地のバーガーチェーン)に次いで4位である。

Tastingがここまで消費者に好まれたのには、いくつか要因がある。独特の中華風バンズと具材、消費者に好まれるネット広告やキャンペーンなどが挙げられるが、特に消費者に刺さったのがコストパフォーマンスの高さである。REDやTiktokでTastingに関するユーザー投稿でよく見かけるのが、「華萊士より美味しくて、マクドナルドやKFCより安い!」というコメントだ(華萊士はTastingより安めの価格帯である)。

Tastingはどの程度安いのか?窄門餐眼(飲食サービス業に関する統計データを扱う機関)によると、Tastingの1人当たりの単価は19.47元で、マクドナルドやKFCの一人当たりの単価は28~35元である。また、TastingはTiktokや美団などのプラットフォーム上で頻繁にバーガーセットのクーポンを配っており、例えば、スパイシーチキンバーガーが2つで14.9元、バーガーとポテト、ホットウィング、バーガーの4点セットで21.9元と財布に優しい(図2参照)。

安くて美味しいので、Tastingは社会人、学生問わず多くのファンを獲得した。インターネット上では、マクドナルドを好む人たちは自らを“マクドナルド信者”と呼び、最近では“Tasting信者”への入会を宣言する人も多く見かけるようになった。Tasting信者は、「Tastingはボリューム満点!バンズはもちもちでチキンはデカい、コーラはビッグサイズ、ポテトは太切り」と大満足の様子だ。

Tastingの消費者への爆発的な人気を背景に、紅杉中国(セコイアチャイナ)を含む有名な投資機関から資金調達に成功し、評価額は約70億元に達したと報じられている。

ファストフード市場では、Tastingの店舗拡大以前からマクドナルドやKFC、バーガーキングなどの大手ブランドに加え、中国現地ブランドで手頃な価格の華萊士もあった中で、Tastingはどのようにして“安くて美味しい”というポジショニングを確立させられたのか?

これには2点ポイントがある。第一に、Tastingは食材サプライヤーとして、マクドナルドやKFCと長年パートナー関係にあるサプライヤーを選定し、食品の味と品質にこだわった。同時に、主要ターゲット市場を下沈市場に定め、フランチャイズ戦略で家賃や人件費を圧縮した。この2点を同時に実現したことにより、究極のコストパフォーマンスを達成したのだ。

ファストフードチェーン店の主要コストは、食材・人件費・家賃光熱費の3点である。KFCを例にとると、直営店のコストは食材・人件費・家賃光熱費がそれぞれ30%、25%、25%を占める(図3参照)。KFCは通常1,2級都市の繁華街やその付近で出店されるが、一方Tastingは3級以下都市に出店するため、家賃や人件費を大幅に削減でき、同じ品質でより低価格の商品提供が実現される。

インタビューに基づく推計値によると、Tastingフランチャイズ店舗の家賃と光熱費は月額約20,000元、スタッフ7~8人の給与は約33,000元、材料購入費は約45,000元、開店時の初期投資分約60万元を月額に割り戻すと月約16,000元、本部へのロイヤリティ支払いを除くと、最終的にフランチャイジーの粗利率は約20%に達する(図4参照)。

広州にあるフランチャイズ店店長へのインタビューによると、新規開店後3ヶ月の売上は好調で、店内飲食も持ち帰り利用も多く、毎月上り調子だと言う。「先月は、家賃光熱費、人件費を除いて約4万元の儲けだった」と話す。

また、フランチャイズ加盟の敷居の低さも特徴の一つである。公式サイトによると、Tastingのフランチャイズに必要な初期投資額は約45万元で、店舗面積は65平米以上だ(図5参照)。KFCでは初期投資と営業ライセンス料、フランチャイズ料の合計投資額は約300~500万元で、店舗面積においても100平米以上を要求されるという。初期投資とロイヤリティ支払いが安いだけでなく、本部によるマーケティング活動による店舗流入も大きく、Tastingには多くの加盟店が集まった。フランチャイズ店増加によりブランドの露出が増え、好循環が生まれている。2022年、Tasting本部はフランチャイズ料とロイヤリティ収益を通じて、利益は約2億元に達した。

Tastingのフランチャイズモデルでは、フランチャイズ店は新鮮な野菜と卵を除くすべての材料を本部から仕入れる必要がある。とはいえ、「蜜雪氷城(中国現地の低価格ドリンクスタンド)」のように、自前の工場を通じて加盟店から仕入れ利益を得るわけではない。

唯一バンズのみ自社工場生産であるが、先述の通りTastingではKFCやマクドナルドと同じく食材ごとに決まったサプライヤーから仕入れることとなっている。これにより、食材の品質が保証されると同時に、自社工場建設の負担がなくなる。

Tastingはフランチャイズモデルと下沈市場への集中出店により、マクドナルドやKFCとの差別化を実現した。Geo Dataによると、現在出店している店舗のうち、70%近くが2級以下の都市にあり、主に中南西地域に集中している。市の行政区分で見ると、マクドナルドの全店舗数に占める。

地方店舗(県級市の店舗)の割合は5%、KFCでは10%であるのに対し、Tastingでは21%にのぼる(図6参照)。Tastingのフランチャイズ開店可能エリアリストでは、エリア単位が県に分かれており、中には鎮まで細分化されている場合もある。例えば、Tastingは江蘇省南通市の62の鎮でフランチャイズ可能だが、マクドナルドやKFCが出店しているのは7つの鎮のみである。

しかし、Tastingの発展は順風満帆とは言い切れない。フランチャイズ店の運営レベルを一定以上に保つのには並々ならぬ努力が必要である。Tastingより前から安さを売りにしてチェーン展開を拡げた華萊士は食品安全問題が頻発したため、ネットユーザーから「腹下しバーガー」と揶揄され、ブランドの評判は芳しくない。Tastingも同じ問題に直面しているようだ。

2023年9月以来、Tastingは「Tastingの肉が生だった」と何度か報道されている。本部はフランチャイズ店に開店前の1~2カ月の研修期間を義務付けており、店舗パトロールの仕組みはあるものの、店舗スタッフの質や能力を十分に管理しきれていない。

現在、Tastingはラッキンコーヒーの店舗管理方法を参考にデジタル化を推進し、効率的な経営を実現しようとしている。投資パートナーへのインタビューによると、6000以上ある店舗にはそれぞれ20台以上のカメラを設置し、倉庫、キッチン、レジ、客席などをすべて監視できるようにしたという。これにより例えば、フライドチキンの油交換回数や店舗の衛生状態などが基準を守れているかどうか監視できる。これらの監視データはTasting本部に送信され、200人以上のオンラインチームが分析し、必要に応じてオペレーション改善を提案する。

Tastingは中華風スタイルとコストパフォーマンスの高さから、主に若者層に好まれた。また、フランチャイズモデルと下沈市場への集中出店で差別化を実現した。しかし、成長の裏には経営リスクもある。Tastingに限らず近年の中国では新しいブランドが多く誕生しているが、一時的に売れ行きが上がっても長くは続かず、閉店・撤退に追い込まれることが少なくない。外食チェーンにとってマーケティングやチャネル拡大は有効な手段ではあるが、フランチャイズ店の管理、食品の安全性・美味しさを維持することは最も重要なことである。最近では、Tastingを模倣して中華風バーガー店が増えている。Tastingは競争が激化する中、新たな可能性を見出すことができるだろうか、注視していきたいと思う。

(日本語編集翻訳 小檜山)

发表于2024年2月21日 MUFG バンク(中国)経済週報第631期CDIコラム

想获得更多详情、请点击

联系我们 返回

返回

沪公网安备 31010502004914号

沪公网安备 31010502004914号